「家計簿をつけなきゃ…」と思いつつも、毎日の忙しさに追われて後回しになっていませんか?

シングルマザーとして日々奮闘する中、お金の管理は気になるけれど、なかなか手が回らないという方も多いはず。

でも大丈夫!この記事では、忙しいシングルマザーでも無理なく続けられる家計簿のつけ方や、実際の家計簿例をご紹介します。

家計簿が習慣になれば、お金の流れが見えて不安が減り、将来への備えもできるようになります。

一人で家計を支えるシングルマザーだからこそ、家計簿で「見える化」して、お金と上手に付き合っていきましょう!

シングルマザーが家計簿を始める前に知っておきたい基本ポイント

家計簿をつけようと思っても、「何から始めればいいの?」「どんな風に記録すればいいの?」と悩んでしまいますよね。

でも、難しく考える必要はありません。家計簿の目的は、お金の流れを「見える化」して、より良い生活のために役立てることです。

特にシングルマザーとして一人で家計を支えるなら、なおさら大切なツールになります。

ここでは、家計簿を始める前に知っておきたい基本的なポイントをご紹介します。続けられる家計簿のつけ方を知って、家計管理の第一歩を踏み出してみましょう。

難しそうに感じても大丈夫、ちょっとしたコツで誰でも続けられるようになりますよ。

なぜ家計簿がシングルマザーの生活に役立つのか

シングルマザーにとって、家計簿をつけることは特に重要な意味を持ちます。なぜなら、一人で家計を支えながら子育てをする状況では、お金の管理をより慎重に行う必要があるからです。

「月末になるとなぜかお金が足りない…」「急な出費があるとヒヤヒヤする…」そんな経験はありませんか?家計簿をつけることで、こうした不安を減らし、より安定した生活を送るための手助けになるんです。

まず、家計簿の最大のメリットは「見える化」です。どこにいくらお金を使っているのか、月々の収入と支出のバランスはどうなっているのかが一目で分かるようになります。

例えば、「食費が思ったより多い」「コンビニでの小さな買い物が積み重なっている」といった発見があるかもしれません。気づかないうちに漏れていたお金の流れが見えるようになれば、どこを見直せばいいのかも明確になります。

でも家計簿って続かないんだよね…毎日記録するの大変そう

それは私も最初そう思ってた!でも無理せず自分のペースでつけていけばいいの。最初は大まかでも、お財布の中身がわかるだけで安心感が違うわよ

さらに、シングルマザーにとって家計簿は「お金の不安」を減らす心の支えにもなります。一人で家計と子育てを担う生活は、時に不安を感じることもあるでしょう。

でも、家計簿をつけていれば「今月はこれくらい使える」「この先の出費にはこれくらい必要」といった見通しが立てやすくなります。

計画的にお金を使えるようになれば、心にも余裕が生まれ、子どもとの時間もより楽しく過ごせるようになりますよ。お金の管理は、生活の安定だけでなく、心の安定にもつながるものなのです。

家計簿をつけることで見えてくるお金の流れ

家計簿の一番の効果は、「お金の流れが見える化される」ことです。普段何気なく使っているお金も、実際に記録してみると「えっ、こんなに使ってたの!?」と驚くことがあるかもしれません。

特にシングルマザーの場合、限られた収入で効率よくやりくりする必要があるため、この「見える化」がとても重要になってきます。

自分のお金の使い方のクセや傾向が分かれば、ムダな支出を減らしたり、大切なところにお金を回したりする判断ができるようになります。

家計簿をつけ始めると、まず「固定費」と「変動費」の割合が見えてきます。固定費は家賃や光熱費、保険料など毎月決まって出ていくお金のこと。変動費は食費や日用品費、交際費など月によって金額が変わるお金です。

この割合が分かると「あ、固定費が収入の半分以上を占めている」「食費がかなり膨らんでいる」などの発見があります。特に注目したいのは、ついつい見落としがちな「小さな支出」です。

コンビニでの飲み物代や子どものおやつ代など、一回一回は小さくても積み重なるとびっくりするほどの金額になることも。

- 固定費(家賃・ローン、光熱費、通信費、保険料など)

- 食費(スーパー、外食、お弁当代など)

- 日用品費(洗剤、トイレットペーパーなど)

- 子どもにかかる費用(教育費、習い事、おこづかいなど)

- 自分のための費用(美容代、服飾費、趣味など)

でも毎日のレシートとか整理するの大変じゃない?

確かに最初は面倒に感じるかも。でも1週間でも続けてみると、意外な発見があって面白くなってくるわよ。私は夜子どもが寝た後の10分だけの作業にしてるの

また、家計簿をつけることで季節や年間を通しての出費パターンも見えてきます。例えば、春は入学や進級にかかる費用、夏は旅行や帰省費用、冬は暖房費や年末年始の出費など。

こうした波が事前に分かれば、「この時期はお金がかかるから、前月から少し多めに貯めておこう」という計画も立てられます。

さらに、子どもの成長に伴って変わる出費(サイズアップする服や靴、増える食費、始まる習い事など)も予測しやすくなります。

お金の流れを知ることは、未来への不安を減らし、より安心して生活するための大切なステップなのです。

シングルマザーにおすすめの家計簿スタイル

家計簿をつけよう!と決心したものの、「どんな家計簿が自分に合うのかな?」と迷ってしまうことも多いですよね。

市販の家計簿帳、ノート、スマホアプリ、エクセルなど、選択肢はたくさんあります。大切なのは、あなたの生活スタイルに合った、無理なく続けられる方法を選ぶこと。

シングルマザーとして忙しい毎日を送る中で、どんな家計簿スタイルが実践的で効果的なのか、詳しく見ていきましょう。あなたにぴったりの家計簿が見つかれば、家計管理も楽しくなるはず。続けやすさを第一に考えて、自分に合った家計簿選びをしていきましょう。

忙しいママでも続けられるシンプル家計簿のすすめ

シングルマザーとして仕事と育児に追われる日々、「家計簿なんてつける時間がない!」と思うのも無理はありません。でも、実は家計簿は複雑である必要はまったくないんです。

むしろ、シンプルな家計簿の方が続けやすく、効果的なことも多いのです。家計簿を難しく考えすぎて挫折してしまう前に、まずはシンプルな方法から始めてみましょう。

シンプル家計簿の基本は「記録する項目を絞ること」です。例えば、最初は「収入」「固定費」「食費」「日用品」「子ども関連」「自分用」「その他」くらいの大まかな分類でスタートしても十分。

細かく分けすぎると記録が面倒になり、続かなくなってしまいます。また、記録のタイミングも重要です。

毎日の細かい出費を記録するのが難しければ、週末にまとめて記録したり、レシートを一箇所に集めておいて月末にまとめて記録したりする方法も。自分のライフスタイルに合った頻度で無理なく続けられることが一番大切です。

でも細かく記録しないと意味ないんじゃないの?

そんなことないわよ!まずは大枠を把握することから始めれば十分。完璧を目指さなくても、続けること自体に大きな価値があるの

- 項目は7つ程度に絞る(収入、固定費、食費、日用品、子ども関連、自分用、その他)

- 記録する時間を決めておく(毎日5分、週末15分など)

- レシートは一カ所に集めておく専用ボックスを用意する

- 毎月の収支バランスだけは必ずチェックする

シンプル家計簿のもう一つのコツは、「目標を小さく設定すること」です。最初から完璧な家計簿を目指すのではなく、「とりあえず3ヶ月続けてみる」「食費だけでも把握してみる」など、達成しやすい小さな目標から始めましょう。

小さな成功体験を積み重ねることで、家計簿への抵抗感が減り、習慣化しやすくなります。

また、家計簿をつけることで「節約しなきゃ」というプレッシャーを感じる人も多いですが、最初は「知る」ことだけに集中してOK。

まずは自分の家計の現状を知り、慣れてきたら少しずつ改善点を見つけていけばいいのです。シンプルだからこそ続けられる、そんな家計簿スタイルを見つけてくださいね。

アプリ vs 手書き:自分に合った家計簿の選び方

家計簿をつける方法は大きく分けて「手書き」と「デジタル(アプリやエクセルなど)」の2つがあります。どちらが良いかは一概には言えず、それぞれの生活スタイルや好みによって向き不向きがあります。

シングルマザーとして限られた時間の中で家計簿を続けるためには、自分に合った方法を選ぶことが何よりも大切です。まずは両方の特徴を理解して、あなたに最適な家計簿スタイルを見つけていきましょう。

手書きの家計簿の良さは、書くという行為自体に「意識づけ」の効果があること。ペンを持って数字を書くことで、お金の使い方をより強く実感できます。

また、市販の家計簿帳やノートなど、自分の好みの文具を選べる楽しさもあります。家計簿が可愛いノートなら、記入する時間も楽しみになりますよね。

デメリットとしては、集計や計算を手動で行う手間がかかることや、過去の記録を分析するのが難しいこと。それでも「紙に書くことで記憶に残りやすい」「スマホを使わない時間を作りたい」という方には、手書きがおすすめです。

アプリって便利そうだけど、使いこなせるか心配…

最初は戸惑うかもしれないけど、慣れると本当に楽チンよ!特に自動で集計してくれるのは大きなメリットだわ

一方、家計簿アプリのメリットは何といっても便利さと時短効果です。多くのアプリでは、銀行口座やクレジットカードと連携して自動で取引を記録してくれる機能があります。

- 家計簿Moneytree:銀行やカードと連携して自動記録

- マネーフォワード ME:支出の傾向をグラフで分析できる

- Zaim:レシート読み取り機能で入力が楽

- おカネレコ:シンプルな操作性で初心者に優しい

また、入力した内容を自動で集計・グラフ化してくれるので、家計の傾向が視覚的に把握しやすいのも魅力。

「子どもが寝た後の短い時間で効率よく家計簿をつけたい」「データを分析して家計を改善したい」というシングルマザーにはぴったりです。

ただし、初めて使うときは設定などに時間がかかったり、プライバシーやセキュリティ面が気になったりする方もいるでしょう。

実際の家計簿公開!リアルな収支とやりくり術

「家計簿って具体的にどんな風につければいいの?」「他のシングルマザーはどんな風にやりくりしているの?」そんな疑問をお持ちの方も多いのではないでしょうか。

実際のところ、家計の状況は人それぞれ違いますが、リアルな例を知ることで自分の家計管理の参考になることもあります。

ここでは、実際のシングルマザーの家計簿を例に、具体的な収支の内訳やうまくやりくりするコツをご紹介します。

2児のママが実践する月々の支出と収入バランス

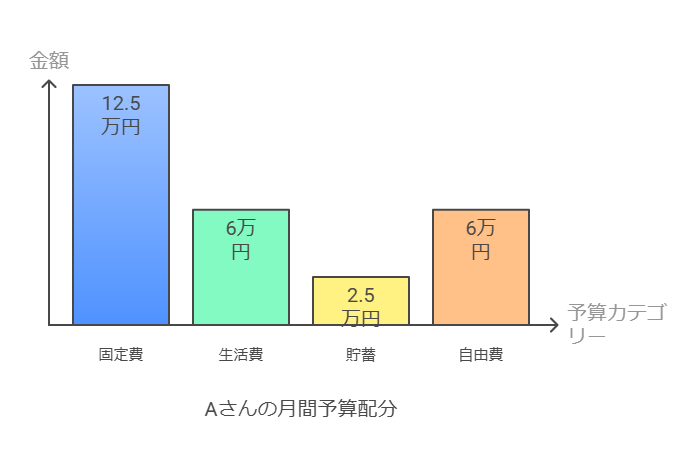

ここでは、小学生と幼稚園児の2人の子どもを育てるAさん(38歳)の家計簿を例に見ていきましょう。

Aさんは事務職として週4日勤務しており、月の手取り収入は約22万円。これに児童手当と児童扶養手当を合わせた約5万円が加わり、月の総収入は約27万円となっています。

Aさんの家計簿の特徴は、収入を「生活費」「固定費」「貯蓄」「自由費」の4つの項目に分けて管理していること。それぞれの割合や使い道を細かく設定することで、無理なくやりくりしています。

具体的な内訳を見てみましょう。まず「固定費」には家賃8万円、光熱費2万円、通信費1万円、保険料1.5万円の計12.5万円を充てています。

「生活費」は食費3万円、日用品1万円、子どもの教育費・習い事2万円の計6万円。「貯蓄」は教育資金に1.5万円、緊急用に1万円の計2.5万円。

残りの約6万円を「自由費」として、交際費や衣服費、趣味などに使っています。

特に注目したいのは、Aさんが「子ども優先」ではなく「自分の時間やお金」も大切にしていること。

「無理に節約して疲れてしまうより、適度に楽しみながら続けるほうが長続きする」というAさんの考え方は、多くのシングルマザーが参考にできるポイントかもしれません。

なんか理想的すぎない?実際はもっと苦しいんじゃ…

確かに人それぞれ状況は違うわよね。でも大切なのは「配分の考え方」かな。収入が違っても、固定費を抑える工夫や優先順位をつける考え方は参考になるわ

- お金を4つの財布(固定費、生活費、貯蓄、自由費)に分ける

- 児童手当や児童扶養手当は全額貯蓄に回さず一部を生活費に充てる

- 自分のための支出も大切にしてメンタル面の余裕を確保

- 固定費は収入の半分以下に抑える

パート収入で生活するシングルマザーの家計簿内訳

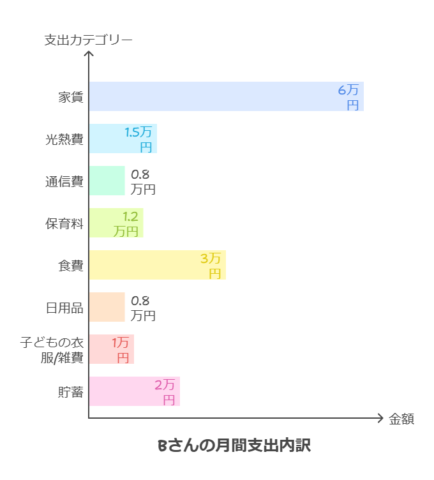

次に、保育園児1人を育てるBさん(32歳)の家計簿を見てみましょう。Bさんはパート勤務で、月の手取り収入は約18万円。これに児童手当と児童扶養手当の約5.5万円を加えた月の総収入は約23.5万円です。

Aさんに比べると収入は少なめですが、実家の近くに住んでいることもあり、上手にやりくりしています。

Bさんの家計簿の特徴は、支出を「必要不可欠なもの」と「あれば便利だけど必須ではないもの」に明確に分けていること。限られた収入の中で優先順位をはっきりさせることで、無駄な出費を抑えています。

Bさんの家計簿を詳しく見ると、家賃は6万円と抑えめです。実家の近くの安い物件を選んだことと、母子家庭向けの住宅手当を利用していることが理由です。

光熱費は約1.5万円、通信費は約8千円(格安スマホを利用)。保育料は1.2万円ですが、自治体の補助を受けています。

食費は月3万円程度で、週末に実家で食事をすることも多いそう。日用品費は約8千円、子どもの衣服や雑費に約1万円を使っています。

毎月の貯蓄は2万円で、「教育費」と「緊急時用」に分けて積み立てています。Bさんの場合、実家のサポートという強みを生かした家計管理ができていますが、「実家に頼りすぎない」という配慮も忘れていません。

実家の近くに住めると助かるよね…でも私は地元を離れているからそれは難しいな

環境は人それぞれよね。でもBさんの「優先順位をつける」考え方は、どんな状況でも参考になると思うわ。限られた収入でも、何を大切にするかを決めることが重要なのかも

Bさんの家計管理で特に参考になるのは、支出の優先順位づけです。「子どもの健康と安全」「安定した住居」「将来の教育費」を最優先として、その他は状況に応じて調整しています。

例えば、子どもの誕生日や特別なイベントの月は貯蓄を少し減らして思い出づくりに使い、通常月は贅沢を控えめにするといった柔軟性も。

また、パート勤務の時間を少しずつ増やしながらスキルアップし、将来的な収入増を目指しているところも長期的な視点での家計管理として見習いたいポイントです。

Bさんのケースは、「今できる最善」を考えながら、少しずつ未来につながる選択をしている好例と言えるでしょう。

シングルマザーが家計簿を続けるためのモチベーション維持法

家計簿をつけ始めたものの、「だんだん面倒になってきた…」「つけ忘れが増えてきた…」という経験はありませんか?

実は、家計簿が続かない最大の理由は「モチベーションの低下」なんです。

特にシングルマザーとして日々の忙しさに追われていると、家計簿をつける時間や気力を確保するのは簡単ではありません。

でも、ちょっとした工夫で家計簿を続けるモチベーションを維持することはできます。ここでは、長く続けるためのコツや、家計簿を楽しむための方法をご紹介します。

家計簿が習慣として定着すれば、お金の管理はぐっと楽になりますよ。自分に合ったモチベーション維持法を見つけて、無理なく続けていきましょう。

無理なく続けるための目標設定とご褒美ルール

家計簿を長く続けるためには、適切な「目標設定」と「ご褒美システム」が効果的です。

まず目標設定については、「完璧な家計簿をつける」という高すぎる目標ではなく、「週に1回15分だけ記録する」「3ヶ月続ける」など、達成可能な小さな目標から始めましょう。

小さな成功体験を積み重ねることで、「自分にもできる」という自信が生まれ、継続する力になります。また、期間を決めて「試しにやってみる」という気持ちで始めるのもハードルが下がりますよ。

続けるためのもう一つの秘訣は「ご褒美システム」です。家計簿を続けた自分へのご褒美を事前に決めておくことで、モチベーションが維持しやすくなります。

例えば、「1ヶ月続いたら好きなカフェでのんびりする時間を作る」「3ヶ月続いたら欲しかった本を買う」といった具体的なご褒美を設定してみましょう。

ただし、ご褒美のために家計を圧迫するような高額なものは避け、予算内で自分が本当に嬉しいと感じるものを選ぶことがポイントです。

また、達成感を視覚化するために、カレンダーやノートに「家計簿をつけた日」に印をつけていくのも効果的。

続いた日数が増えていくのを目で見ることで、「もう〇日も続いているから、今日もやろう」という気持ちになりやすくなります。

でも結局、家計簿をつけても貯金できなかったりすると、がっかりしてやめちゃいそう…

そうならないために、最初の目標は「お金を貯める」ではなく「知る」ことに設定するといいわよ。「今の自分の家計を知るための3ヶ月」と思えば、プレッシャーも少ないし

- 自分だけのカフェタイムや読書時間を作る

- 小さな文房具や雑貨など、日常に彩りを加えるものを買う

- 好きな映画やドラマを思い切り楽しむ時間を確保する

- 節約できた金額の一部(例えば10%)を自分のために使う

もう一つ大切なのは、「完璧主義をやめる」ことです。「つけ忘れた日があった」「レシートをなくした」からといって、すべてを投げ出す必要はありません。

思い出せる範囲でざっと記録するか、その日はスキップして次の日から再開すればOK。家計簿の目的は「自分を縛ること」ではなく「お金と上手に付き合うこと」なのですから。

また、家計簿をつけることで「我慢しなきゃ」というストレスを感じるようなら、最初から「節約」を目指すのではなく、単に「知る」ことを目的にしましょう。

まずは自分の家計の現状を知り、慣れてきたら少しずつ改善点を考えていくというステップを踏むことで、無理なく続けられます。

家計簿仲間と情報交換!SNSやコミュニティの活用法

「家計簿を続けるのが難しい」と感じるもう一つの理由は、「一人で頑張っている」と孤独を感じてしまうことかもしれません。特にシングルマザーの場合、日々の生活の中で家計について話し合う相手がいないことも多いでしょう。

そんなときに力になるのが「家計簿仲間」の存在です。同じ目標を持つ仲間がいることで、モチベーションの維持や情報共有につながり、継続する力になります。

家計簿仲間を見つける方法はいくつかあります。まず、SNSでの家計簿コミュニティがおすすめです。

InstagramやTwitterでは「#家計簿」「#家計管理」「#節約生活」などのハッシュタグで検索すると、多くのユーザーが自分の家計簿や節約術を公開しています。

特に同じシングルマザーの投稿は参考になることが多いはず。コメントやメッセージを通じて交流することで、情報交換だけでなく励まし合える関係も生まれます。

また、Facebookグループにもシングルマザー向けの家計管理グループが存在します。こうしたオンラインコミュニティでは、「今月の電気代が高かった」「子どもの習い事をどうやりくりしている?」といった具体的な悩みも共有しやすいでしょう。

SNSで自分の家計を公開するのって、ちょっと恥ずかしい気もするけど…

個人が特定されるような情報は出さなくても大丈夫よ。金額や内訳だけを共有したり、工夫してるポイントだけをシェアしたりする人も多いわ。自分に合った範囲で参加できるのがいいところ

オフラインでの交流も有効です。地域の子育て支援センターやシングルマザー向けの交流会では、家計や生活に関する情報交換の場があることも。

また、自分から「家計管理について話し合う会」を小規模で企画してみるのも一つの方法です。同じ地域に住む人との交流なら、地元の安いスーパーやお得な情報なども共有できて実践的。

ただし、お金の話は人によってはデリケートに感じる場合もあるので、相手の様子を見ながら徐々に深めていくとよいでしょう。

- 地域ならではの節約情報(安いスーパー、子ども服の交換会など)

- 自分では思いつかなかった節約アイデア

- 挫折しそうになったときの励まし

- 共通の目標を持つことによるモチベーション維持

- シングルマザー特有の悩みや工夫の共有

シングルマザーが家計簿を通じて見直す支出と節約ポイント

家計簿をつけ始めると、自分のお金の使い方の傾向や、意外と多い出費などが見えてきます。「こんなところにお金を使っていたんだ!」という発見があるかもしれません。

そこから一歩進んで、「どこを見直せばもっと効率的な家計になるのか」を考えてみましょう。特にシングルマザーにとって、限られた収入を有効に使うための工夫は生活の質を大きく左右します。

ここでは、家計簿をつけることで見えてくる支出の見直しポイントや、実践的な節約術をご紹介します。すぐに始められる小さな工夫から、長期的に効果のある見直しまで、あなたの家計に合った改善方法を見つけていきましょう。

固定費の見直しで毎月の支出をスリム化

家計を改善するためにまず取り組みたいのが「固定費の見直し」です。なぜなら、固定費は毎月自動的に支出される金額なので、一度見直せば継続的な効果が得られるからです。

特にシングルマザーの場合、収入に対する固定費の割合が大きすぎると、日々のやりくりが苦しくなりがちです。理想的には、収入の50%以下に固定費を抑えることを目指しましょう。

まず見直したいのが「住居費」です。家賃やローンの支払いは通常、家計の中で最も大きな支出項目。可能であれば、収入の30%以下に抑えることが理想的です。

すぐに引っ越すのは難しくても、将来的な選択肢として「より家賃の安い物件に移る」「母子家庭向けの公営住宅を検討する」といった選択肢を考えておくと良いでしょう。

次に見直したいのが「通信費」です。スマホの料金プランや固定回線、動画配信サービスなど、気づくと複数のサービスを契約していることも。家族の利用状況を見直し、使っていないサービスの解約や、格安SIMへの乗り換えなどを検討してみましょう。

固定費って見直すの面倒くさそう…手続きとか大変そうだし

確かに最初は手間がかかるけど、例えばスマホを格安SIMに変えるだけでも月に数千円違うことも!一度の手続きで毎月効果が出るから、実は一番コスパがいい節約方法なのよ

- 住居費(家賃、住宅ローン、管理費など)

- 通信費(スマホ、固定電話、インターネット回線など)

- サブスクリプションサービス(動画配信、音楽配信、新聞など)

- 保険料(生命保険、医療保険、学資保険など)

- 光熱費(電気、ガス、水道)

保険料もチェックすべき重要項目です。必要な保障はしっかり確保しつつも、過剰な保障になっていないか見直してみましょう。特に複数の保険に加入している場合は、補償内容が重複していないか確認することが大切です。

また、光熱費も工夫次第で削減できます。節電・節水の習慣づけはもちろん、電力会社やガス会社の切り替えで料金が安くなるケースも。

さらに、意外と見落としがちなのが各種サブスクリプションサービスです。動画配信、音楽配信、雑誌読み放題など、気づくと複数のサービスを契約していることも。

本当に必要かつ利用頻度の高いものだけに絞りましょう。固定費の見直しは一度に全部行う必要はなく、毎月一つずつ取り組んでいくのもおすすめです。

食費や日用品費を抑えるための具体的なアイデア

家計の中で比較的調整しやすいのが「食費」と「日用品費」です。固定費と違って日々の選択で金額が変わるため、工夫次第でかなりの節約が可能。

特にシングルマザーの場合、時間との兼ね合いも考えながら効率的な節約術を見つけることが大切です。

まず食費について考えてみましょう。食費の節約の基本は「計画的な買い物」と「ムダの削減」。週末にまとめて献立を考えて買い物リストを作っておけば、無駄買いを防ぎ、特売品を効率的に利用できます。

また、作り置きおかずを準備しておくと、平日の夕食準備の時間短縮にもなり、疲れた日の外食や中食を減らせて一石二鳥です。

日用品費については、「まとめ買い」と「ブランド見直し」がポイントです。トイレットペーパーや洗剤などの消耗品は、セール時にまとめ買いすることで単価を下げられます。

また、ブランド品にこだわらず、プライベートブランドやジェネリック商品を選ぶことでも大きな節約になります。

ドラッグストアやスーパーのポイントデーやクーポンをうまく活用するのも効果的。

買い物の際には「本当に必要か」「これは安いから」ではなく「これは価値があるか」という視点で選ぶ習慣をつけると、無駄な出費が自然と減っていきます。

節約しようと思っても、時間がなくて結局コンビニで済ませちゃうんだよね…

わかるー!だから無理なく続けられる方法を見つけるのが大切なの。例えば週末だけ作り置きする日を作るとか、時短レシピを集めておくとか。「時間」と「お金」のバランスを自分なりに見つけていくことが長続きの秘訣よ

- 週末の2時間で簡単常備菜を4〜5品作り置き

- 安い食材(もやし、豆腐、卵など)をメインにしたレシピを増やす

- 冷凍保存を活用(野菜の端材や作りすぎた料理なども冷凍)

- お弁当を持参する習慣をつける

- 子どもと一緒にお菓子作りを楽しむ(市販品より経済的で思い出にも)

食費や日用品費の節約で大切なのは、「時間とお金のバランス」と「楽しさ」です。

節約のために全てを自分で手作りし、あらゆる店を回って最安値を探すというのは、働きながら子育てをするシングルマザーには現実的ではありません。

「この部分はお金をかけて時間を買う」「ここは少し手間をかけてお金を節約する」というメリハリをつけることが重要です。

また、子どもと一緒にお菓子作りをするなど、節約を楽しいイベントにすることで、負担感なく続けられます。

家計のためだけでなく、食育や生活力を育む機会にもなるので、子どもの成長に合わせて一緒に取り組んでみるのもいいですね。

将来に備える!貯金と資産形成の始め方

「貯金なんてできない」「将来のことを考える余裕がない」そう感じているシングルマザーの方も多いかもしれません。

確かに、一人で家計と子育てを担うのは容易ではなく、目の前の生活で精一杯と感じることもあるでしょう。

しかし、子どもの成長に伴って増える教育費や、自分自身の将来のために、少しでも備えておくことができれば安心感は大きく変わります。

ここでは、シングルマザーでも始められる無理のない貯蓄方法や、子どもの教育資金の準備について考えていきましょう。

今日からできる小さな一歩が、将来の大きな安心につながります。家計簿をつけながら少しずつ未来への備えも始めていきましょう。

少額から始める貯蓄術と続けるコツ

「貯金なんて無理」と思っていても、実は小さな金額から始めることはできます。大切なのは「金額の多さ」よりも「継続する習慣」を身につけること。

まずは月1,000円や2,000円といった、無理なく続けられる金額から始めてみましょう。最も効果的な方法は「先取り貯金」です。

これは、給料やボーナスが入ったら真っ先に決まった金額を貯金に回す方法。「残ったお金を貯金する」のではなく「最初に貯金してから残りを使う」という発想の転換が大切です。

具体的な方法としては、給料振込口座とは別に貯金専用の口座を作り、給料日に自動的に一定金額が移動するよう設定するのがおすすめです。

目に見えないところでコツコツ増えていくので、使ってしまう誘惑も減ります。また、「臨時収入は半分貯金」というルールを作るのも効果的。

児童手当や児童扶養手当、税金の還付金などの臨時収入があったときは、その一部(例えば半分)を自動的に貯金に回すよう決めておきます。小さな積み重ねが、意外と大きな金額になっていくものです。

でもすぐに引き出しちゃいそう…誘惑に負けないか心配

それなら定期預金や積立定期にするのがおすすめよ。簡単に引き出せないから続けやすいし、「これは○○のための大切なお金」って目的を決めておくと、使わずにいられるものよ

- 給料日に自動で一定額を別口座に移動させる仕組みを作る

- 貯金額は少なくても良いので、無理なく続けられる金額にする

- 目的別に口座や封筒を分けて「見える化」する

- 臨時収入(ボーナスや手当など)の一部を必ず貯金に回す

- 家計簿に「貯金」の項目を作り、増えていく様子を記録する

貯金を続けるためのもう一つのコツは「目的を明確にすること」です。「なんとなく貯金」よりも「子どもの高校進学のため」「自分のスキルアップのため」など具体的な目的があると、モチベーションが保ちやすくなります。

目的別に口座や貯金封筒を分けて、それぞれに名前をつけるのも良いでしょう。また、貯金の進み具合を視覚化するのも効果的です。

家計簿やノートに貯金額の推移をグラフにしたり、目標金額に対して何%達成したかを記録したりすると、達成感が得られます。

「貯金ができない」と諦める前に、まずは月1,000円からでも始めてみましょう。その小さな一歩が、将来の大きな安心につながっていきます。

貯蓄と併せて知っておきたい保険の基礎知識

将来に備える上で、貯蓄と併せて考えておきたいのが「保険」です。シングルマザーの場合、自分が病気やケガで働けなくなったときの備えは特に重要です。

ただし、保険料が家計を圧迫しては本末転倒。必要な保障を見極めた上で、適切な保険を選ぶことが大切です。まず基本となるのが公的な保険制度(健康保険や国民年金など)です。

その上で、「死亡保障」よりも「医療保障」や「就業不能保障」を重視するのがシングルマザー向きと言えるでしょう。

保険は一度加入したら見直さないというケースも多いですが、子どもの成長や自分の状況に合わせて定期的に見直すことをおすすめします。

保険の見直しで浮いたお金を貯蓄に回せば、より効率的な家計管理ができるようになります。保険について詳しく知りたい場合は、ファイナンシャルプランナーなどの専門家に相談してみるのも一つの方法です。

子どもの教育資金を計画的に準備する方法

子どもの将来のための教育資金は、シングルマザーにとって大きな関心事ではないでしょうか。「一人で子どもを大学まで行かせられるだろうか」という不安を抱える方も多いと思います。

確かに教育費は大きな負担ですが、計画的に準備していくことで対応は可能です。まずは、必要な教育資金の目安を知っておきましょう。

文部科学省の調査によると、子ども一人あたりの教育費総額は、公立の小中高校から国公立大学に進学した場合で約1,000万円、私立の小中高校から私立大学に進学した場合で約2,500万円程度と言われています。

これを聞くと途方に暮れそうですが、すべてを用意しなければならないわけではありません。

教育資金の準備方法はいくつかあります。まず、毎月少額から積み立てていく方法です。子どもが小さいうちから月に5,000円でも積み立てを始めれば、10年で60万円以上になります。

また、児童手当や児童扶養手当の一部を教育資金に回すという方法も。さらに、自治体や国の教育支援制度も積極的に活用しましょう。

「高等学校等就学支援金」や「大学等の授業料減免・給付型奨学金」など、経済的支援を受けられる制度が増えています。特にひとり親家庭は優先的に支援を受けられるケースも多いので、情報収集を怠らないことが大切です。

教育費って本当に高いよね…全部準備できる気がしないな

全額用意するのは確かに大変だけど、「できる範囲で準備しておく」という考え方が大切よ。奨学金や教育ローンとの併用も含めて、少しでも自己資金があると選択肢が広がるわ

教育資金の貯め方として近年注目されているのが「学資保険」と「ジュニアNISA」などの金融商品です。学資保険は、満期時期を子どもの入学時期に合わせて設定できるのが魅力。

また、万が一親が亡くなった場合でも、以降の保険料払込が免除されて満期金が受け取れる保障がついているものが多いです。

一方、ジュニアNISAはNISA(少額投資非課税制度)の子ども版で、運用益が非課税になるメリットがあります。

ただし、2023年末でジュニアNISAは新規口座開設が終了予定ですので、新しい制度についての情報も随時チェックしておくとよいでしょう。

- 子どもが小さいうちから少額でも積立を始める

- 児童手当や児童扶養手当の一部を教育資金に回す

- 自治体や国の教育支援制度について情報収集する

- 学資保険などの金融商品も検討してみる

まとめ:家計簿で見える化することで得られる安心感

ここまで、シングルマザーのための家計簿術について様々な角度からご紹介してきました。家計簿をつけることの意義、続けるためのコツ、具体的な節約方法、支援制度の活用法、将来への備え方など、多岐にわたる内容をお伝えしました。

最後に、家計簿をつけることで得られる最大のメリットである「安心感」について考えてみましょう。

一人で家計を支えるシングルマザーにとって、お金の管理は時に不安や心配の種になることもあるでしょう。しかし、家計簿をつけてお金の流れを「見える化」することで、その不安は少しずつ解消されていきます。

確かな数字に基づいた家計管理ができれば、心にも余裕が生まれ、子どもとの時間もより充実したものになるはずです。今日からできる小さな一歩を踏み出して、より安心できる生活を目指していきましょう。

お金の管理がもたらす心のゆとりと生活の安定

家計簿をつけることの効果は、単に「お金の流れが分かる」ということだけではありません。実はもっと大きな意味があります。

それは「心のゆとり」と「生活の安定」です。お金の流れが見えるようになると、「このままで大丈夫だろうか」という漠然とした不安が減り、「今月はここまで使える」「来月はこの出費があるから今から準備しておこう」という具体的な見通しが立てられるようになります。

計画的にお金を使えるようになれば、突然の出費にも慌てることなく対応できるようになるでしょう。

また、家計簿をつけることで「自分の家計は自分でコントロールできている」という自信にもつながります。シングルマザーとして一人で子育てと家計を担う中で、時に不安や心細さを感じることもあるかもしれません。

しかし、家計簿という「見える化」のツールを通じて家計をしっかり管理できていると実感できれば、「一人でもやっていける」という自信が生まれます。

この自信は、子どもにも良い影響を与えるでしょう。親の姿を見て、子どもも「お金との上手な付き合い方」を学んでいくからです。

家計簿つけるのって面倒だけど、確かに安心感は欲しいかも

最初は少し大変だけど、続けていくうちに「これが当たり前」になるわよ。何より「お金のことで夜眠れない」みたいな不安が減るのは大きいわ。子どもとの時間も、お金の心配をしながらではなく、今を楽しむ余裕が生まれるのよ

さらに、家計簿をつけることで「必要なところにはお金を使う」という意識も育ちます。

単なる節約ではなく、「何を大切にするか」という価値観に基づいたお金の使い方ができるようになるのです。

例えば、「外食は減らしても子どもの習い事はしっかり続けよう」「日用品は安いもので済ませても、家族の思い出づくりには惜しみなくお金を使おう」といった、メリハリのある家計管理が可能になります。

心のゆとりがあれば、子どもとの関係もより良好になり、家族全体の幸福度が上がることでしょう。家計簿は単なる数字の記録ではなく、あなたと家族の生活の質を高めるための大切なツールなのです。

ストレスなく続けるためのマイルール作り

家計簿を長く続けるためには、自分なりの「マイルール」を作ることが大切です。「完璧な家計簿」を目指すのではなく、「続けられる家計簿」を目指しましょう。

例えば、「細かすぎる項目分けはしない」「週に一度まとめて記録する日を決める」「アプリの自動記録機能を最大限活用する」「レシートは専用ボックスに入れるだけ」など、自分の生活リズムに合ったルールを作ります。

また、「家計簿をつける=我慢する」という意識から脱却することも重要です。家計簿の目的は「我慢すること」ではなく「より満足度の高い使い方をすること」です。

自分や家族が本当に大切にしたいことにお金を使える家計にするため、まずは「知る」ことから始めましょう。ストレスなく続けられる方法を見つけ、家計管理を通じて心のゆとりを手に入れてください。

コメント